【招商宏观】还在怀疑外资买债的影响吗?——6月份境外机构人民币债券托管数据点评

事件:

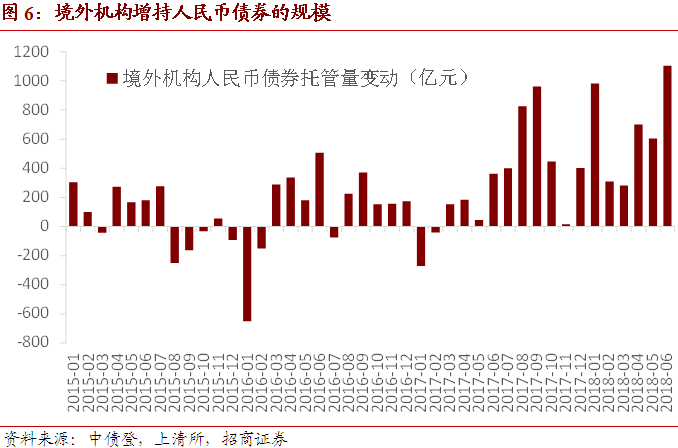

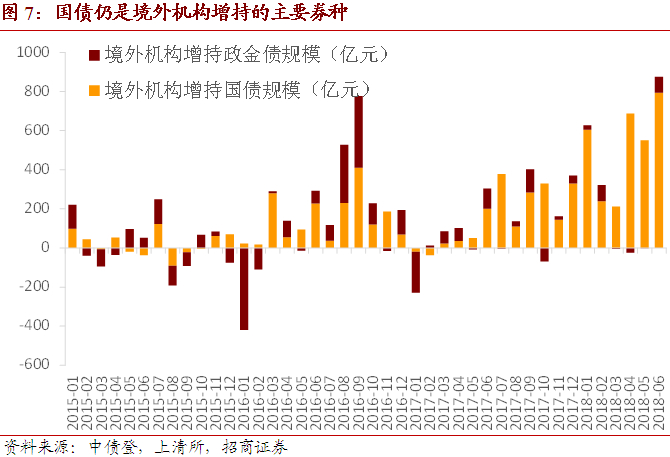

根据中债登与上清所最新公布的2018年6月份债券托管数据,境外机构6月份单月共增持人民币债券1104亿元。分券种来看,境外机构6月份单月共增持利率债876亿元,其中增持国债794亿元,增持政金债83亿元;增持同业存单222亿元。

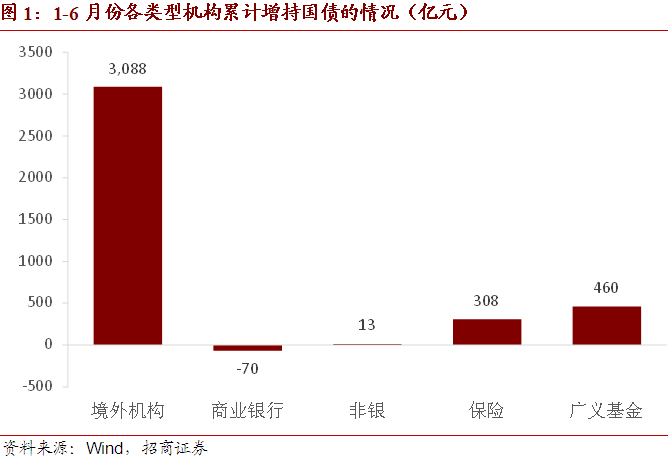

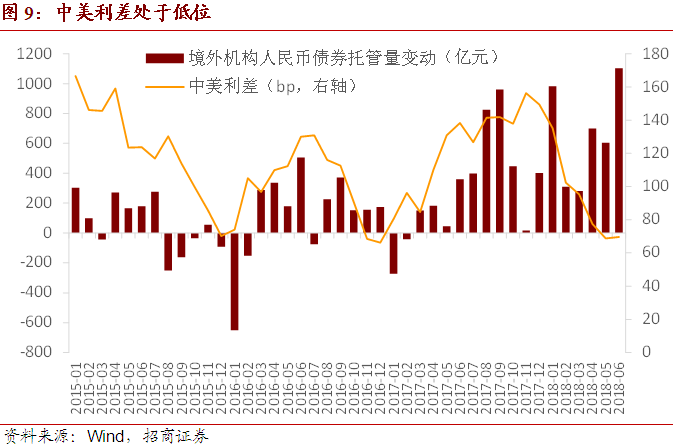

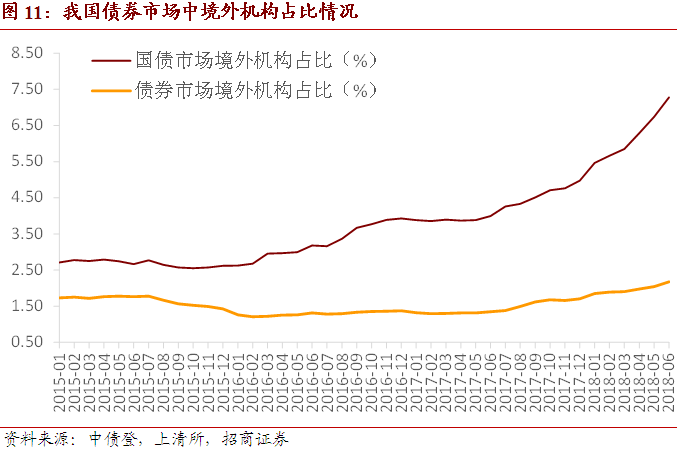

境外机构今年一季度成功抄底了人民币债券,目前这一趋势仍在延续,1-6月份境外机构累计增持了人民币债券3984亿元,其中国债3088亿元,占今年上半年国债增量的81%,虽然境外机构是否是上半年利率下行的核心因素存在争议,但边际上的影响显然不可忽视。截至6月末国债市场境外占比已达7.28%,今年以来提升2.31个百分点,按照目前的速度发展下去,明年1月末便有望达到10%的“日本标准”。

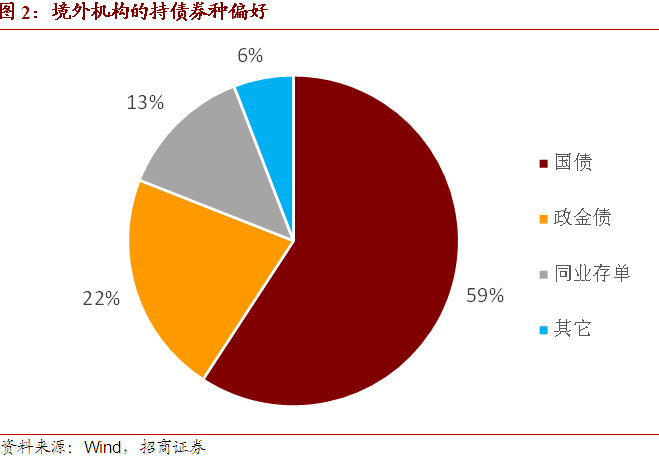

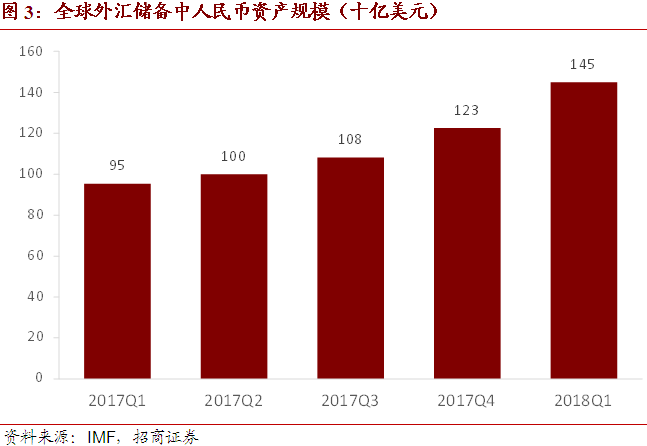

从境外机构持有的券种结构来看配置需求可能占了主导地位,国债与政金债占比81%,短期限的同业存单占比仅13%;全球外汇储备中的人民币资产规模今年一季度增长了224亿美元(约合1500亿元),占了一季度境外机构人民币债券增持规模的95%,同样映证了以上判断。在我国资本市场开放的大背景之下,境外机构在未来继续稳步增持人民币债券仍是大概率事件。

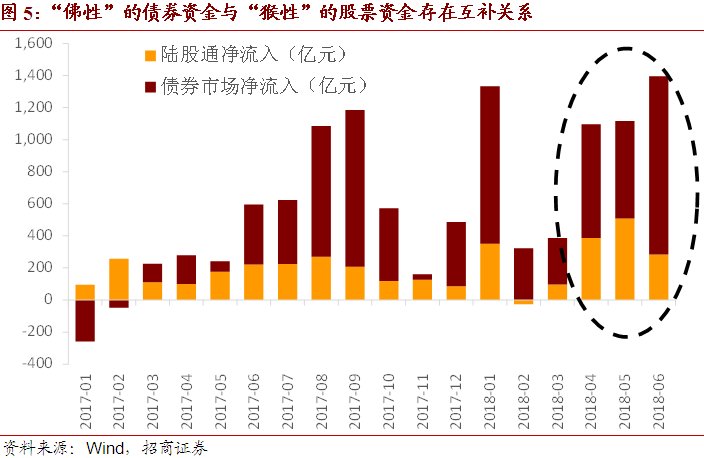

结合近期人民币汇率出现的大幅贬值多讲一点,“猴性”的股票资金客观上加大了A股市场以及外汇市场的波动,但有债券市场这一“佛性”资金稳步流入提供了部分对冲,至少我们不应当对未来人民币汇率走势看得过于悲观。

以下为正文内容:

一、还在怀疑外资买债的影响吗?

一直以来我们团队都非常重视对境外机构的研究,无论是股市、债市还是汇市,我们一直强调需要逐步重视境外机构所起到的影响。

对于债券市场方面,我们在今年上半年写过一篇文章《外资是如何抄底债市的?》,在文中便明确指出今年一季度债券收益率大幅下行的过程中,境外机构是其中重要的一股推动力量,客观数据表明境外机构几乎是唯一成功抄底的一方。如果按照我们此前搭建的实证模型进行估算,一季度下行的14bp中约有40%是境外机构贡献的。当然,这一幅度仅是静态情形下的估算并不一定准确,但境外机构境外机构确实是一季度利率债(特别是国债)的主要增持机构,而且这一情况一直延续到了6月份,与此同时,国债市场境外占比今年以来也得到了快速提升,截至6月底为7.28%,今年以来已提升超过2个百分点,按照现在的情形发展下去,明年1月末国债市场境外占比就有望达到10%的“日本标准”,这对我国债券市场而言也将是里程碑式的事件。

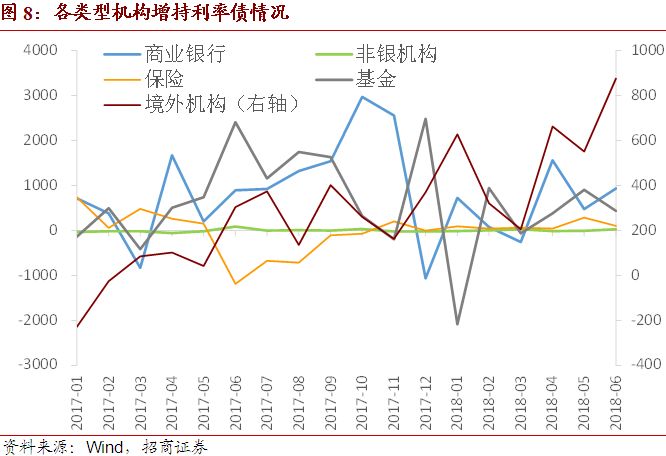

分机构来看,今年1-6月份,境外机构增持了2088亿元人民币国债,而在此期间广义基金、保险、非银、商业银行等机构仅分别增持了460、308、13、-70亿元,增持力度与境外机构的差距较大。

从总量的角度来看也能得到类似的结论。在去杠杆、严监管的大背景之下,中债登与上清所今年1-6月份托管总量净增加了3.85万亿元,境外机构贡献了其中的3984亿元,占比10%;利率债托管总量净增加了9281亿元,境外机构贡献了其中的3246亿元,占比35%(此外,累计增持力度最大的是商业银行3522亿元,占比大约38%与境外机构接近,但商业银行主要是在5、6月才连续两个月增持了近2000亿元政金债);国债托管总量净增加了3796亿元,境外机构贡献了其中的3088亿元,占比高达81%。

数据罗列到这里,还继续在怀疑境外机构对我国境内债券收益率的边际影响吗?至少我认为这确实是不大合适的。

既然境外机构不可忽视,那投资者关心的下一个问题可能便是未来境外机构的增持行为会怎么变?如何紧密跟踪境外机构的增持情况?说实话我们目前也缺乏这一方面的高频数据,但至少我们可以从境外机构的持有动机上做一下简单的趋势外推。

从持有券种结构来看,国债以及政金债占了81%,期限较短的同业存单作为第三大类券种也仅仅占了13%,似乎配置需求在境外机构目前的增持行为中占了主导,那可能也就意味着中美利差、人民币汇率走势、乃至全球避险情绪等因素在未来即便出现恶化,也不会导致流入我国债券市场的国际资本戛然而止,而过去几个月的数据也已验证这一点。

此外,从最新公布的2018年一季度全球官方外汇储备的币种结构数据可以看到,其中人民币资产已由2017年末1225.8亿美元上升至1449.5亿美元,单季度增加了223.7亿美元(约合1500亿元人民币),在不考虑汇率折算因素以及资产价格波动的前提下,这一部分1500亿元可能便是今年一季度境外机构流入我国债券市场的主要增量资金,因为事实上今年一季度境外机构也只累计增持了1575亿元人民币债券,粗略算占比达到了95%。

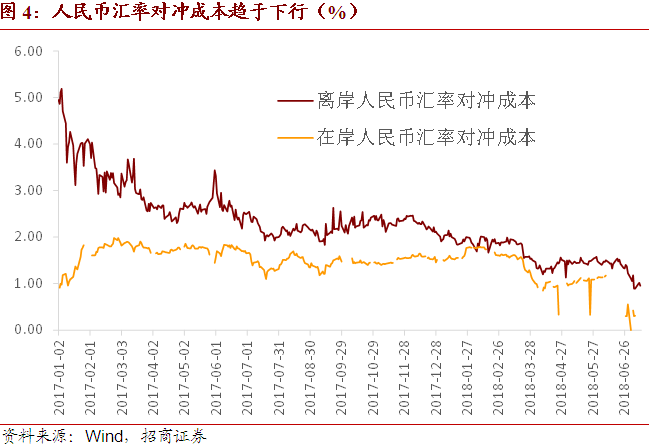

而对于占比较小的交易性资金部分,前面所提到的中美利差以及VIX因素在今年上半年并不算友好,人民币汇率1-2月份明显走强之后便进入了震荡状态,4月份也开始随美元指数走强进入了贬值阶段,但境外机构对于人民币债券的热情并未消退。对于收益率下行的预期以及人民币汇率对冲成本的下降,是当前以及未来吸引交易型境外机构继续增持人民币债券的关键因素。

整体来看,境外机构在未来继续稳步增持人民币债券将是大概率事件,我们此前也强调了我国资本市场开放政策效应不断发酵的核心作用,这一部分“佛性”的债券资金流入也可能正好与“猴性”的股票资金存在一定的互补关系。

最后结合近期外汇供求变化所导致的人民币汇率出现快速贬值多谈一点看法,“猴性”的资金客观上加大了我国资本市场以及外汇市场的波动,但有另外一个“佛性”的债券市场资金流入提供了更为稳定的外汇供给进行部分对冲,从这一角度来看,至少我们不应当对未来人民币汇率走势看得过于悲观。

二、境外机构继续增持人民币债券

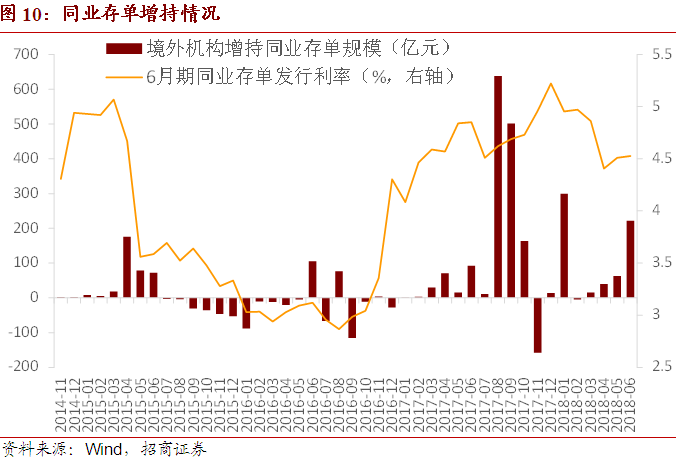

根据中债登与上清所最新发布的托管数据,境外机构6月份在中债登的债券托管总量达到12958.56亿元,6月份单月增持债券870.85亿元,增持规模相较上月扩大317.06亿元(5月增持553.79亿元);境外机构6月份在上清所的债券托管总量为2499.1亿元,6月单月增持232.84亿元(5月增持50.85亿元),增持力度同样明显增强,其中境外机构主要增持同业存单221.7亿元。

6月份单月,境外机构在中债登与上清所合计增持了1103.69亿元人民币债券,增持力度明显增强,创下单月增持规模的历史新高水平。境外机构截至今年6月末持有的人民币债券规模进一步上升至15457.66亿元。

国债依旧受到境外机构的青睐。6月份单月境外机构共增持利率债876.23亿元,其中增持国债793.58亿元(境外机构5月增持国债550.96亿元)同样创下历史新高,增持幅度相较5月明显抬升242.62亿元,目前已连续16个月增持人民币国债;6月份境外机构增持政金债82.65亿元(国开债 61.86亿元,进出口行债 12.80亿元,农发行债 7.99亿元)。

所有类型机构6月份均对利率债进行了积极增持。6月份较为宽松的资金面、货币政策的边际变化(宣布定向降准、扩大MLF质押品范围、并未跟随美联储加息、央行货币政策委员会二季度例会提及“合理充裕”)、以及中美贸易摩擦升温背景下刺激的避险需求均是重要的影响因素。6月份商业银行继续增持利率债933.2亿元,广义基金增持435.06亿元,保险增持102亿元,非银机构增持29.75亿元。毫无疑问的是,今年以来境外机构对利率债的增持力度明显强于其它类型机构。

6月份中美利差维持在70bp的历史较低水平,相较上月均值小幅走扩1bp,最低收窄至63bp;汇率方面,6月份美元指数并未出现大幅波动,但6月中开始人民币汇率出现了剧烈贬值,这一势头在7月3日高层多番表态之后才暂时告一段落,6月15-29日期间累计贬值3.5%。在此利差处于低位、汇率剧烈贬值的情况下,境外机构仍继续积极增持人民币债券。

境外机构同样明显增持了221.7亿元同业存单。

境外机构在我国国债市场中的占比进一步上升至7.28%,今年以来已累计上升2.31个百分点,假设未来仍维持今年以来较快的上升势头,大约明年1月末我国国债市场境外占比便有望达到10%靠近日本的水平;在我国债券市场整体之中,境外机构占同样提升至2.18%,继续创历史新高。

相关报告:

????《》2018/07/11

《》2018/04/23

《》2017/10/31

《全球视野中的日本债券市场-日本债券市场开放系列报告之一》2017/09/05

《》2017/07/03

《》2017/05/17

《》2017/04/13

《》2016/10/17

责任编辑: